업스타트홀딩스 실적 발표 후 주가 35% 하락 이유

실적발표를 앞두고부터 업스타트홀딩스의 주가가 연일 하락하고 있다. 오늘(미장 기준 8월 9일)은 장중에 무려 35%나 하락하고 있어 도대체 무슨 일인지 (내 계좌에 아주 불이 났다.) 살펴보려 기사를 보는 김에 간단히 번역을 해 공유한다.

원문은 예전과 같이 The Motley Fool의 기사를 인용한다.

Why Upstart Holdings Stock Plummeted Today | The Motley Fool

The AI lending platform delivered better-than-feared Q2 results but issued disappointing forward guidance.

www.fool.com

AI 렌딩 플랫폼 업스타트 홀딩스가 우려했던 것보단 괜찮은 2분기 실적을 발표했다 - 그러나 새로 발표한 전망치는 투자자들을 실망시켰다.

업스타트홀딩스(UPST)의 주가가 수요일 기준 30%가 하락했다.(글쓰는 시점 기준 35%) S&P Global 마켓인텔리전스가 제공한 데이터에 따르면, AI대출 플랫폼이 전망치보다는 낫지만(Q2) 아주 실망스러운 포워드 가이던스(Q3이후 예상 판매치)를 발표한 직후의 일이다.

업스타트의 분기 매출은 YoY기준 1억 3580만 달러로 전년비 40%가 줄었다. 즉, GAAP기준 2820만 달러의 손실 혹은 주당 0.34달러의 손실을 보았다는 얘기다. 조정된 항목들 - 예를 들어 주식 기반 보상등으로 조정된 non-GAAP 수익은 540만 달러였고 주당 0.06달러 수준이다. 애널리스트들은 평균적으로 0.07달러의 adjusted net loss(조정 순손실)과 약간 낮은 1억 3530만 달러의 매출을 예상했다.

실적 발표에서 밝힌 CEO의 메세지

업스타트홀딩스의 실적을 좀 더 살펴보면, 렌딩 파트너사들이 2분기 동안 109,447건의 대출을 실행했고, 액수로는 12억 달러로 집계됐는데 전년 대비 64% 하향된 수치이다. 전환율 역시 전년 동기 13%에서 9%로 하락했다.

업스타트의 CEO Dave Girouard는 회사의 실적이 예상보다 뛰어났음을 강조하며 효율성과 운영레버리지 이니셔티브가 최고 수준의 기여 이윤 및 긍정적인 현금 흐름을 창출할 수 있게 했다고 말하며, 시장 환경은 앞으로도 다소 어렵겠지만 업스타트홀딩스는 경제가 다시 정상화되었을 때 빠르게 성장하며 수익성을 챙길 수 있다고 덧붙였다.

시장의 반응은

업스타트홀딩스는 3분기의 전망으로 1억 4천만 달러의 매출 및 순조정손실 2백만 달러(혹은 주당 0.02-0.03달러의 손실 - 845만 주의 주식을 가중평균 했을 때를 가정하여)를 내놓았다. 이와는 대조적으로, 대부분의 전문가들은 매출액 1억 5천5백만 달러 및 주당 0.02달러의 수익을 예상했다.

이러한 모든 점을 고려하면, 업스타트홀딩스의 주가는 현재의 거시적인 역풍이 가라앉았을 때 이득을 볼 수 있는 위치에 있는 것으로 보인다. 하지만 단기투자자들에게는 별로 좋은 투자 단계에 있다고 보기는 어렵다. 2023년에 이미 주가가 4배가 됐기 때문에, 오늘 발표로 인해 주가가 폭락한 건 별로 놀랄만한 일은 아니다.

회계학 수업을 마지막으로 들었던 게 거의 10년 전이라 이제 이익 손실 등의 용어를 너무 많이 까먹었다. 필요할 땐 구글번역기의 도움을 좀 받고 있지만, 대체로 어렵지 않게 번역한 것 같으나, 오역이 있을 수 있으니 원문을 확인하시길 바란다.

내 의견은

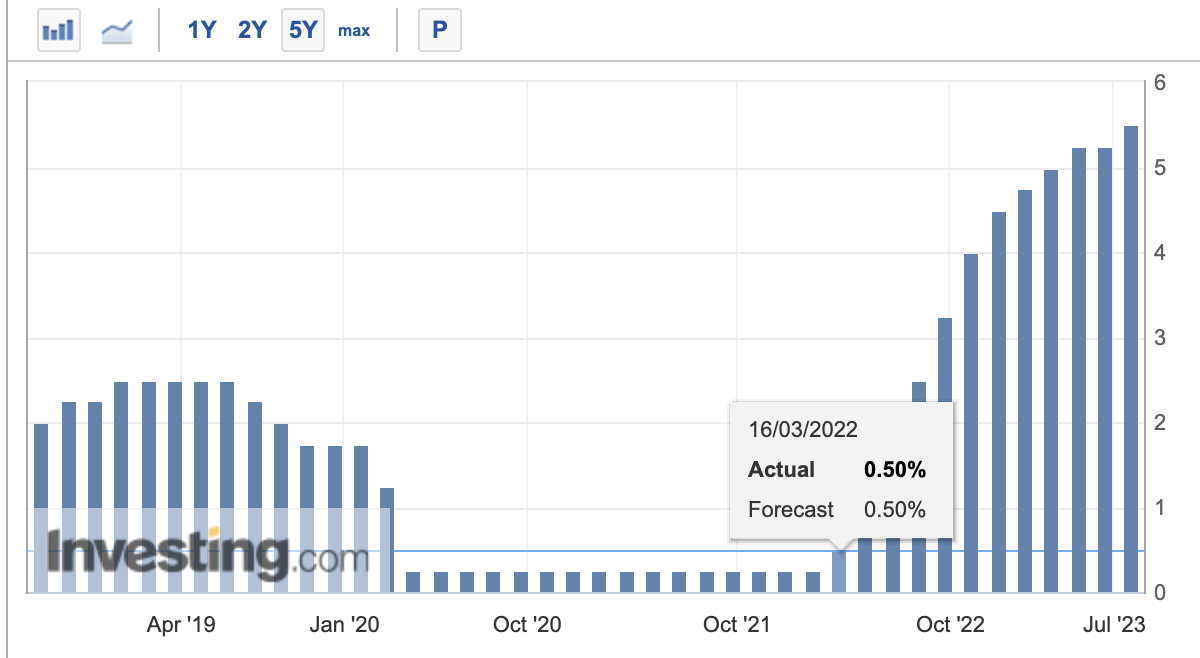

렌딩플랫폼이라는 것 자체가 결국엔 대출과 연관이 있고, 이 대출은 기준금리와 직결될 수밖에 없다. 현재 미국의 기준금리는 5.5%이다. 2022년 초부터 FOMC가 열릴 때마다 금리를 급격히 올려오면서 5.5%라는 기준금리까지 와 있는데, 앞으로 한 번 정도 예정된 금리 인상 (가장 높이 예상해도 6% 수준이 아닐까)을 겪고 2024년, 늦어도 2025년에는 금리인하가 필요한 시점이 도래할 것이다.

대출을 원하는 사람들은 금리에 예민할 것이기 때문에 이러한 거시적인 환경을 고려하면 당분간 업스타트의 주가가 빵 뛰긴 어려울 것이다. 매출이 드라마틱하게 늘 수 있을만한 요인이 없기 때문이다. 그럼에도, 현재의 암흑기 - 즉 금리가 가장 높은 시기 -를 주가가 가장 낮은 시기라고 가정한다면 오히려 좋은 장기투자의 포인트가 될 수도 있지 않을까 생각한다.

물론 올해 들어 이미 주가가 158%나 올랐지만, 기술력 자체는 이미 FICO Score보다 좋다고 시장에서 검증받았고, 대출을 실행하는 게 아닌 중개로 제한되는 점, 여기에 더해 신용대출, 자동차대출 외에 추가로 진출할 수 있는 addressable market의 크기가 아주 크다는 점이 투자포인트가 될 것 같다.

모든 투자의 책임은 투자자 본인에게 있으며, 본 글은 투자권유글이 아닙니다.